「確定申告はフリーランスや自営業者のもの」と思っていませんか?

実は、会社員(サラリーマン)でも申告することで税金が戻るケースが多々あります。

会社の年末調整では反映されない控除もあり、確定申告をするだけで年間数万円単位で還付を受けられる人もいます。

この記事では、特にサラリーマンが活用しやすく、見落としがちな8つの控除を丁寧に解説。

実例や計算シミュレーションも交えて、損しないための知識をわかりやすくお届けします!

- 医療費控除|家族の分も合算OK!意外と多くの費用が対象

- 寄附金控除(ふるさと納税)|節税しながら地域を応援!

- iDeCo|掛金が全額控除される強力な節税制度

- 生命保険料控除|見逃されがちな年末調整の抜け落ちポイント

- 住宅ローン控除(住宅借入金等特別控除)|持ち家の人は忘れずに

- 配偶者控除・配偶者特別控除|配偶者の所得も要チェック!

- 扶養控除|控除額が様々、どの項目に当てはまるかチェック!

- 雑損控除|自然災害や盗難による損失も対象に!

- 確定申告のやり方|e-Taxでかんたん・早い・便利!

- こんな人は特に要チェック!

- 確定申告をしないとどうなる?

- よくある質問(Q&A)

- まとめ|「申告すれば戻るお金」を見逃さないで!

- 最後に|チェックリストで自己診断してみよう

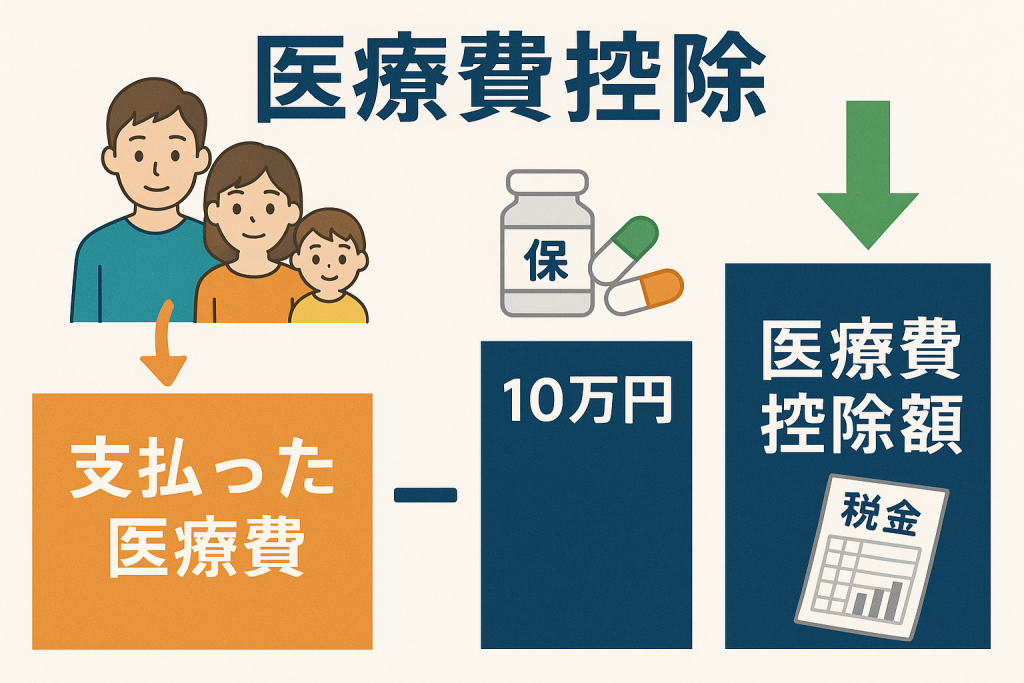

医療費控除|家族の分も合算OK!意外と多くの費用が対象

■ 控除の対象になる条件

医療費控除は、1年間(1月1日〜12月31日)で支払った医療費の合計が10万円または総所得の5%を超えた部分が控除されます。

※家族の分も合算可能です。

控除額の計算式:

(実際に支払った医療費合計 – 保険金などで補てんされた金額 – 10万円 or 所得の5%)=控除対象額

- 病院や歯科の診療費(自費診療もOK)

- 処方薬・市販薬(スイッチOTC医薬品はセルフメディケーション税制で申告可)

- 通院の交通費(バス・電車・タクシーなど)

- 出産費用、歯科矯正(医療目的)

- 家庭での治療用器具(補聴器、松葉杖など)

- 入院時の部屋代・食事代

- 親や配偶者・子どもの分も合算可能

■ 具体例

妻が歯列矯正で30万円、子どもが入院で15万円、自分が通院で5万円 → 合計50万円

→ 所得が500万円なら、10万円を超える40万円が控除対象。還付額は約8〜12万円に!

- 領収書の保管と明細書の作成が必要

- 医療費通知(健康保険組合から届く)を使うと簡略化できる

(参考)セルフメディケーション税制との違い

- 一定の健康診断等を受けている人が対象

- 対象市販薬(スイッチOTC薬)を12,000円以上購入で控除可能

- 医療費控除との併用不可(どちらかを選ぶ)

- ポイント:対象医薬品はパッケージに記載があるため、確認を忘れずに

寄附金控除(ふるさと納税)|節税しながら地域を応援!

■ 制度の概要

ふるさと納税は、任意の自治体に寄附を行うことで、実質2,000円の自己負担で税金が控除され、さらに返礼品がもらえる制度です。

■ 控除の対象

- 寄附金額 − 2,000円=控除対象額(上限あり/年収や家族構成による)

- 所得税・住民税からそれぞれ控除される

■ 申告方法

- 5自治体以下なら「ワンストップ特例制度」で確定申告不要

- 6自治体以上 or 副業ありの人は「確定申告で申請」

■ 具体例

年収500万円・独身の方が5万円分寄附した場合:

→ 控除:48,000円程度(所得税+住民税)

→ 自己負担2,000円で、豪華な米・肉・海産物・日用品などがもらえる!

- ワンストップ特例制度を使わない場合は確定申告が必要

- 控除対象となるのはその年内の寄附のみ、証明書は要保管

iDeCo|掛金が全額控除される強力な節税制度

■ 制度の特徴

iDeCo(個人型確定拠出年金)は、毎月の掛金が全額所得控除され、税負担が軽くなります。

■ 掛金の例と控除効果

- 月1万円を12カ月積立:年12万円が控除対象

- 所得税・住民税の合計が20%なら→2.4万円の節税効果!

■ 会社員の掛金上限

- 企業年金なし:月額23,000円までOK

- 確定給付年金あり:月額12,000円など制限あり(企業による)

- 原則60歳まで引き出せない(資金拘束がある)

- 金融機関によって手数料・運用商品が異なる

生命保険料控除|見逃されがちな年末調整の抜け落ちポイント

■ 対象となる保険の種類

- 一般生命保険(死亡保障・養老保険など)

- 介護医療保険(医療・がん保険など)

- 個人年金保険

それぞれ最大4万円まで控除、合計で最大12万円の控除が可能です。

■ よくある見落とし例

- 年末調整で申告し忘れた

- 新しく加入した保険の控除証明書が届いていたのに無視してしまった

→ そんな場合でも確定申告で申請すれば還付が受けられます!

- 保険会社から送られてくる証明書が必要

- 古い契約(平成23年以前)には旧制度が適用されるため確認を

住宅ローン控除(住宅借入金等特別控除)|持ち家の人は忘れずに

■制度の概要

- マイホーム購入時にローンを組んだ場合に適用

- 1年目は確定申告が必須、その後は年末調整でOK(条件あり)

- 控除額は年末ローン残高の1%(最大40万円)× 最長13年間(条件により)

- 中古住宅、リフォームでも条件を満たせば適用可能

■ 住宅ローン控除の条件

- 返済期間が10年以上

- 自ら居住するための住宅

- 合計所得が2,000万円以下

- 床面積が50㎡以上(一部例外あり)

- 入居時期により控除率・期間が異なるため最新情報をチェック

配偶者控除・配偶者特別控除|配偶者の所得も要チェック!

■制度の概要

- 配偶者の所得が一定以下の場合、所得控除を受けられる

- 年収103万円以下:配偶者控除(最大38万円)

- 年収150万円まで:配偶者特別控除(一部段階的に控除額が減少)

- 配偶者の給与所得控除後の金額で判断する必要あり

扶養控除|控除額が様々、どの項目に当てはまるかチェック!

■制度の概要

- 子どもや親などを扶養している場合に控除

- 控除額は一般扶養38万円、特定扶養(19歳〜23歳)63万円、老人扶養48万円〜58万円

- 扶養親族の年齢や同居・別居によって控除額が異なる

- 16歳未満の子は控除対象外だが、児童手当が支給される

雑損控除|自然災害や盗難による損失も対象に!

■ 適用条件

以下のような「突発的な損害」に対して、一定額が控除されます。

- 台風・地震・大雪などの自然災害

- 火災

- 空き巣などの盗難

■ 控除額の計算方法(複雑なので要注意)

下記のどちらか大きい金額を控除

- 損失額 − 総所得金額×10%

- 損失額 − 5万円

- 損失の証明が必要(被害届、保険申請書、領収書など)

確定申告のやり方|e-Taxでかんたん・早い・便利!

■ スマホやPCからe-Taxで申告可能

- マイナンバーカードとスマホがあればOK、e-Taxを利用すれば提出もオンラインで完結

- 国税庁の「確定申告書等作成コーナー」を使えば初心者でも簡単

- 還付金も最短2週間程度で振り込まれます

■ 必要な書類(一例)

- 源泉徴収票(会社から給与をもらっている人)

- 医療費の領収書または医療費通知

- ふるさと納税の受領証またはワンストップ申請確認書

- 保険料控除証明書(生命保険、地震保険など)

- 住宅ローン年末残高証明書

- 配偶者・扶養親族の所得証明書(必要に応じて)

- マイナンバーカード

こんな人は特に要チェック!

- 子育て世帯(教育費、医療費がかさむ)

- 持ち家がある方(住宅ローン控除)

- 年の途中で転職・退職した方(年末調整がされていない可能性)

- 医療費が多かった年(医療費控除)

- 副業をしている方(事業所得や経費計上も検討)

確定申告をしないとどうなる?

- 控除を受けられず税金を多く支払うことに

- 還付のチャンスを逃す(最大5年間は遡って還付申告が可能)

- 税務署から通知が来る場合もある

- ポイント:特に年末調整されていない副業や退職者は申告漏れに注意

よくある質問(Q&A)

Q. 年末調整をしていても確定申告は必要?

→ はい、年末調整で申請できない控除があるため、必要な場合があります。

Q. 控除証明書をなくしたら?

→ 保険会社などに再発行を依頼できます。

Q. 医療費控除はどうやって証明する?

→ 領収書を保管 or 医療費通知(健康保険組合から届く書類)を活用。

まとめ|「申告すれば戻るお金」を見逃さないで!

確定申告は難しそうに思えますが、知識と準備さえあれば誰でもカンタンにできる時代になりました。

あなたも「もしかして自分も対象かも…」と思ったら、今年からぜひチャレンジしてみてください。

数万円の還付を逃すのは、もったいない!

賢いサラリーマンは「確定申告」で損をしない。

最後に|チェックリストで自己診断してみよう

- 年間10万円以上の医療費を払った

- ふるさと納税を複数自治体に行った

- iDeCoに加入している

- 保険の控除証明書を年末調整で出していない

- 自然災害・盗難などにあった

→ ひとつでも当てはまったら、確定申告で取り戻せる可能性大!

コメント